「新型コロナ対策資本性劣後ローン」について

2020.11.30

今回は、令和2年度第2次補正予算により創設された「新型コロナ対策資本性劣後ローン」についてお伝えしたいと思います。

新型コロナウィルスによる感染拡大が続いており、いまだ経済的影響を受けている事業者は多いと思います。

すでに、コロナ貸付やコロナ保証を使って資金調達している事業者が、さらに資金を借りようとした場合、追加申請して資金調達できる可能性はゼロではありませんが、あらゆる選択肢を捨てない、という姿勢が重要になります。

ハードルは高いのですが小規模事業者でもこの「新型コロナ対策資本性劣後ローン」も選択肢の一つとして、是非知っておいて欲しいと思います。コロナ禍を乗り切るのには、あらゆる選択肢を排除せずに何としても乗り切る姿勢を貫いて欲しい!って思っています。

もちろん、戦略的な撤退の意思決定が必要になる場合もあると思いますが・・・。

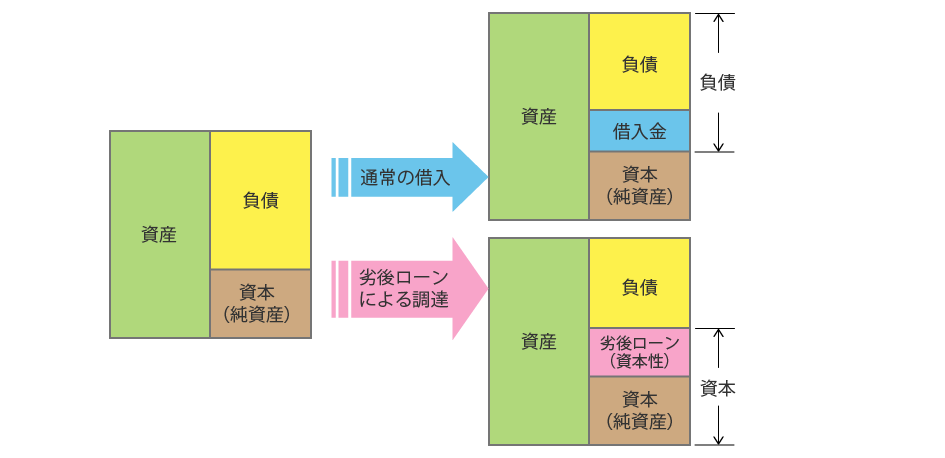

劣後ローンとは?

この聞き慣れない「劣後ローン」という言葉ですが、簡単に言うと、自己資本とみなすことができる借入金のことです。

通常、金融機関などから融資を受けた借入金は「負債」として扱われます。ところが劣後ローンは、借り入れをしても自己資本(純資産)とみなされます。借入金の元本は期限までに一括して返済する「期限一括返済」のため、期限までは利息だけを払います。

「新型コロナ対策資本性劣後ローン」のポイント!

現在、日本政策金融公庫(国民生活事業/中小企業事業)では、新型コロナ感染症の影響を受けているスタートアップ企業や事業再生に取り組む事業者を対象に、「新型コロナ対策資本性劣後ローン」を実施しています。

対象者

新型コロナウイルス感染症の影響を受けた、以下のいずれかに該当する事業者

-

① J-Startupに選定又は中小機構が出資する投資ファンドから出資を受けた事業者

-

② 再生支援協議会の関与のもとで事業再生を行う事業者

-

③ 事業計画を策定し※、民間金融機関等による協調支援を受ける事業者

※国民生活事業については、原則「認定支援機関」の経営指導を受けて事業計画を策定した事業者となります。

資金使途

設備資金および運転資金

融資限度額

国民:7,200万円以内(別枠) 中小事業:7億2千万円(別枠)

返済期間

5年1ヵ月、10年、20年のいずれか

返済方法

期限一括返済(利息は毎月払)

利率

<国民生活事業>

・融資後3年間は1.05%、3年経過後は、毎年直近決算の業績に応じて2区分利率が適用されます。

<中小企業事業>

・融資後3年間は0.50%、3年経過後は、毎年直近決算の業績に応じて、2区分利率が適用されます。

・出典:https://bit.ly/3kxw4IF (日本公庫HPより)

ポイント

- ・原則として、民間金融機関等から日本公庫の融資に合わせて、または融資後一定の期間内に新たな融資を受けることが可能な方等が対象となります。

- ・既に新型コロナ特別貸付を利用している事業者も相談可能です。

- ・業績連動利率、期限一括返済を採用しています。

- ・原則として専用の事業計画書の提出が必要です。

- ・法的倒産時には、全ての債務に劣後します。

- ・資産査定上、自己資本とみなすことができます。

- ・完済までの間、毎期の経営状況の報告等を含む特約を締結する必要があります。

- ・原則として、融資後5年間は期限前返済できません。

メリット

この借り入れは、自己資本とみなすことができるため、企業の安定性を評価する自己資本比率(資本[純資産]÷資産[総資本])が改善することにより、今後、他の金融機関から融資が受けやすくなります。

デメリット

金利が高い。劣後ローンによる資金調達をした事業者が倒産などした場合、税金や従業員の給与などの債務が優先的に返済され、この劣後ローンの返済は後回しとなります。つまり返済が後回しの融資であり、貸し手としては回収不能となるリスクが高くなるため金利が高くなります。

「新型コロナ対策資本性劣後ローン」のメリットとデメリットを踏まえたうえで選択肢の一つとして利用するかどうかを考えてみてください。